Myyjän tarkastus omaan yhtiöönsä

Yrityskauppojen yhteydessä ei voi välttyä kuulemasta termiä ”due diligence” tai sen lyhennettä ”DD”. Se on yrityskaupan tai muun järjestelyn yhteydessä tehtävä tarkastus, jonka avulla ostaja tutustuu ostokohteeseen ja kartoittaa siihen liittyviä riskejä. DD:n merkityksestä lähemmin artikkelissa Mikä ihmeen due diligence? – Asianajotoimisto Fenno.

”Vendor due diligence” (”VDD”) eli myyjän due diligence eroaa edellä tarkoitetusta DD:stä siten, että se on myyjän tekemä tai teettämä tarkastus omistamaansa yhtiöön, jonka myymistä myyjä suunnittelee. Sisällöllisesti VDD ei välttämättä eroa DD:stä, jonka ostaja tekee samasta yhtiöstä. Miksi se sitten on tarpeen?

VDD:n tarkoitusperät

Myyjän due diligence on kokemuksemme mukaan hyödyllinen useasta syystä:

- Heikkouksien tunnistaminen ja hallinta. Myyjä saa VDD:n avulla arvokasta tietoa omistamastaan yrityksestä. VDD voi paljastaa yrityksestä heikkouksia ja riskejä, joista myyjä ei ollut tietoinen tai joiden merkitystä myyjä ei ymmärtänyt (esimerkiksi lainvastaiset käytännöt tai verotehoton toiminta). Ulkopuolisen asiantuntijan tekemän tarkastuksen lisäarvo piilee siinä, että myyjä saa usein pelkän riskiluettelon tai -kuvauksen lisäksi myös toimenpidesuositukset riskien hallitsemiseksi ja mahdollisesti jopa eliminoimiseksi. Riskien ja uhkien vaikutuksien vähentämiseen pyrkiminen myös todennäköisesti tekee yrityksestä entistä houkuttelevamman ja arvokkaamman ostokohteen.

- Avoimuus ja sitoutuneisuuden osoitus. Ostajan DD perustuu merkittäviltä osin myyjän antamaan tietoon. Myyjän itse teettämän tarkastuksen havaintojen jakaminen ostajaehdokkaan kanssa lisää myyntiprosessin avoimuutta. Avoimuus puolestaan kasvattaa ostajan luottamusta myyjään ja ostokohteeseen ja hälventää epävarmuutta, vaikka VDD:ssä olisikin havaittu epäedullisia riskejä. Jo itsessään se, että myyjä on tehnyt VDD:n ja tuottanut siitä ostajalle jaettavan raportin, toimii potentiaaliselle ostajalle näyttönä myyjän sitoutumisesta myyntiprosessiin.

- Ennakoitavuus ja neuvotteluaseman parantaminen. Mitä paremmin myyjä tuntee omistamansa yrityksen, sitä paremmin hän voi ennakoida, mihin asioihin ostajaehdokkaat kiinnittäisivät huomiota omassa DD:ssään ja millä tavalla havainnot todennäköisesti vaikuttaisivat tulevien neuvottelujen sisältöön. Myyjän asema neuvotteluissa on entistä parempi, jos hän kykenee näin asettumaan ostajan asemaan. Samalla epämieluisia yllätyksiä ilmenee vähemmän esimerkiksi kauppahinnan tai myyjältä vaadittavien vakuutusten ja erityisten vastuusitoumusten suhteen. VDD:n tulokset voivat parhaimmillaan auttaa myyjää määrittämään, missä asioissa hän voi neuvotteluissa joustaa ja missä taas periksi antaminen ei ole mahdollista. Tunnetut riskit on myös helpompi jakaa kuin tuntemattomat.

- Ajan säästö. VDD:n tarkoitus ei ole korvata ostajan DD:tä eikä se poista sen tarvetta. Ennalta tehty myyjän due diligence voi kuitenkin säästää aikaa ostajan DD-prosessin aikana, koska se ohjaa ostajaa kiinnittämään huomiota niihin seikkoihin, joita myyjäkin on pitänyt keskeisinä. VDD saattaa säästää myös myyjän aikaa etenkin kilpaillussa yrityskauppaprosessissa (huutokaupassa), kun ostajaehdokkaiden tarvitsema tieto on esitetty VDD-raportilla, ja ostajan tarvitsee näin esittää vähemmän kysymyksiä kuin ilman kyseistä raporttia.

Milloin VDD tehdään?

Myyjän due diligence tyypillisesti edeltää myyntiprosessin aloittamista ulkopuolisen ostajaehdokkaan tai -ehdokkaiden kanssa. Yhtäältä tarkastus on hyvä tehdä esimerkiksi 6 kk – 1 v. ennen aiottua ostajaehdokkaiden kontaktointiajankohtaa, jolloin myyjälle jää aikaa toimia mahdollisten havaintojen johdosta. Toisaalta erityisesti myytävän yrityksen taloudellisessa suoriutumisessa voi tapahtua sellaisia muutoksia, joiden johdosta yritystä koskeva tieto vanhenee nopeasti, jolloin tarkastusta ei kannata tehdä liian aikaisin.

Jos VDD:n raportti on tarkoitus jakaa ostajaehdokkaille, jaetaan se tavallisesti aikaisintaan sen jälkeen, kun ostajaehdokas on allekirjoittanut salassapitositoumuksen, tai viimeistään siinä vaiheessa, kun ehdokkaalle annetaan pääsy due diligence -materiaaliin kokonaisuudessaan.

Kenen kannattaa tehdä VDD?

Myyjän due diligencestä hyötyvät kaikenlaiset yritykset, niiden omistajat ja ostajat. Jos asiaa tarkastellaan pienten ja keskisuurten yritysten näkökulmasta, voi VDD olla erityisen hyödyllinen sellaisille yrityksille, jotka ovat kasvaneet nopeasti, tai joiden toiminta on kiireisten omistajayrittäjien harteilla. Tällöin tarkastus toimii yrityksen myyntikunnon kartoituksena. Yrityksen tilanteen kartoittaminen ulkopuolisen asiantuntijan voimin voi olla yrittäjälle ja johdolle silmiä avaavaa.

Suurissa yrityksissä puolestaan VDD:n merkitys voi painottua myyntikunnon selvittämistä enemmän monimutkaisen kokonaisuuden ”paketoimiseen” ostajalle tai kokonaiskuvan muodostamiseen esimerkiksi monitoimialaisen yrityksen eri liiketoiminnoista. Jos yrityskaupassa on kyse vain yksittäisen liiketoimintakokonaisuuden myynnistä, VDD:ssä voidaan kartoittaa ja rajata myytävä kokonaisuus.

Vendor DD:n lopputuote

Yhdellä tai useammalla asiantuntijalla teetetyn VDD:n lopputuote on tyypillisesti raportti, joka koostuu keskeisistä havainnoista (tosiseikkojen kuvaamisesta), niiden merkityksen sanoittamisesta ja mahdollisista toimenpidesuosituksista havaitun riskin vähentämiseksi tai poistamiseksi. Raportin sisältö kuitenkin riippuu siitä, kenen luettavaksi se on tarkoitettu: jos VDD tehdään ainoastaan myyjän omaan käyttöön, on raportin sisältö yleensä laaja ja siinä voidaan ottaa kantaa havaintojen merkitykseen ostajille tarkoitettua raporttia yksityiskohtaisemmin ja subjektiivisemmin.

Jos taas VDD tehdään ensisijaisesti ostajia varten, raportti on kieleltään neutraali, siinä esitellään havainnot objektiivisesti ja vältetään subjektiivisia kannanottoja havaintojen merkityksestä. Tarkoitus ei ole kaunistella tai värittää kuvaa ostettavasta yrityksestä, vaan ohjata ostaja kiinnittämään huomiotaan keskeisiin asioihin. Tällöin voidaan puhua ohjausraportista (”guidance report”). Ostajan on omien neuvonantajiensa tuella muodostettava oma käsityksensä havaintojen merkityksestä, kuten esimerkiksi jonkin riskin kauppahintavaikutuksesta, ilman myyjän etukäteistä kannanottoa siihen.

Lopuksi

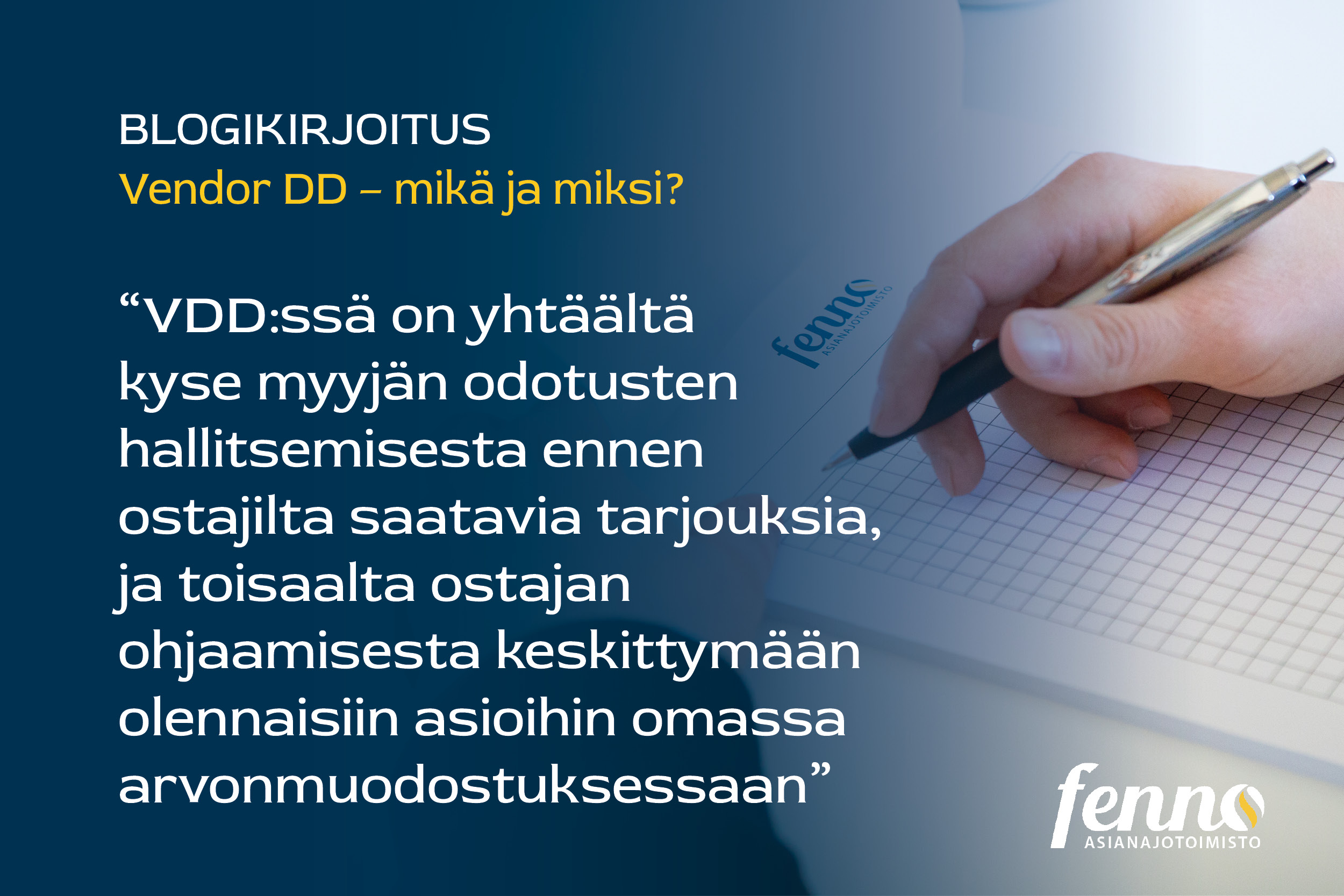

Kuten hyvin suoritettu ostajan due diligence -tarkastus, myös VDD osaltaan mahdollistaa omistajanvaihdoksen, joka perustuu realistiseen käsitykseen kohdeyrityksen todellisesta arvosta ja sen mahdollisista riskeistä. On erityisen hyödyllistä, jos myyjä ja ostaja jakavat saman käsityksen. VDD:ssä on siis yhtäältä kyse myyjän odotusten hallitsemisesta ennen ostajilta saatavia tarjouksia, ja toisaalta ostajan ohjaamisesta keskittymään olennaisiin asioihin omassa arvonmuodostuksessaan. Asiantuntijan avustuksella sekä myyjän että ostajan DD-prosessista saadaan yleensä paras hyöty, kun pelkkien havaintojen lisäksi osapuolet saavat tietoa niiden merkityksestä ostokohteen kannalta.

Asianajotoimisto Fenno avustaa mielellään niin myyjän kuin ostajan due diligence -tarkastuksissa. Yritysjuridiikkatiimimme juristeilla on vuosien kokemus pk-yritysten juridisten due diligence -tarkastusten suorittamisesta. Jätä viesti tai soita!